Voici le dernier article « théorie » (vous pouvez lire mes 4 derniers cours ici) sur les options avant de passer à des stratégies qui profiteront à votre portefeuille.

Des surprises vous attendent ci-dessous. Le comportement d’une option réserve parfois des détours inattendus, loin des schémas tout tracés. L’intérêt, lui, ne faiblit jamais.

A lire en complément : Comment calculer EBE retraite ?

Comme à mon habitude, je privilégie les graphiques aux longues explications truffées de lettres grecques (delta, gamma, thêta…) ou de formules opaques comme Black-Scholes. Trop souvent, la littérature sur les options s’enferme dans le jargon et perd le fil pratique.

Je le répète souvent autour de moi : nul besoin d’être un as en mathématiques pour se saisir des options. Très bientôt, je vous montrerai une stratégie concrète pour acquérir vos actions à un meilleur prix.

A lire aussi : Comprendre facilement le calcul de la valeur temps d'une option

Mais pour l’heure, jetons un œil dans les coulisses de la prime d’une option.

Les paramètres qui font bouger la prime d’une option

Plusieurs paramètres entrent en jeu dans le calcul de la prime d’une option. Voici les principaux à connaître :

- Prix d’exercice de l’option

- Volatilité de l’actif sous-jacent

- Date d’échéance

- Taux d’intérêt (généralement négligeable et déjà intégré dans la prime si anticipé dans le marché)

- Dividendes (là aussi, l’impact est souvent marginal et anticipé dans la cotation)

Concentrons-nous sur les trois premiers, c’est là que tout se joue.

Le poids du prix d’exercice dans la prime

Le prix d’exercice, ou strike, mesure la distance avec le prix du sous-jacent. Une variation ici, et la prime réagit aussitôt.

- La valeur intrinsèque est directement liée à cet écart entre le strike et le cours de l’actif.

- La position du sous-jacent influence non seulement la valeur intrinsèque, mais aussi la valeur temps. C’est logique : plus le strike se rapproche du cours actuel, plus la probabilité que l’option finisse « dans la monnaie » augmente. Par ricochet, la valeur temps grimpe aussi (rappelez-vous : la valeur temps reflète le potentiel d’exercice de l’option d’ici l’échéance).

Pour mieux saisir ce mécanisme, prenons un exemple précis. Imaginons une option qui ne possède que de la valeur temps, sans valeur intrinsèque : autrement dit, une option « hors de la monnaie ».

Regardons du côté de GoldCorp (GG-NYSE), une société minière aurifère.

L’exemple remonte au 24 novembre 2012. La date importe peu ici pour la compréhension.

Ce jour-là, l’action GoldCorp s’échange à 41,36 $. Les options qui nous intéressent expirent en avril 2013 (le 20 avril, soit dans 147 jours). Nous focalisons sur celles dont le strike se situe « hors de la monnaie » : seule la valeur temps entre en jeu.

Voici comment évolue la prime de ces options en fonction de leur prix d’exercice (strikes compris entre 41 $ et 20 $).

Vous le constatez, la valeur temps atteint son maximum avec une option « at the money » (strike à 41 $). Dès que le strike s’éloigne du cours, la valeur temps fond rapidement, mais pas de manière linéaire. La courbe n’est pas rectiligne.

Ce comportement sera la clé de la prochaine stratégie, visant à acquérir vos titres à un tarif plus attractif.

Quand la volatilité s’invite au calcul

La volatilité, ce mot que l’on entend à tout bout de champ, pèse lourd sur le prix des options. Parfois, on résume la chose ainsi : acheter une option revient à « acheter de la volatilité », la vendre, c’est « vendre de la volatilité ».

Visuellement, la différence saute aux yeux selon que la volatilité est forte ou faible :

FORTE VOLATILITÉ :

FAIBLE VOLATILITÉ :

Pour bien comprendre, il faut distinguer deux facettes de la volatilité :

- Les variations mesurées sur la base de la volatilité historique : autrement dit, les fluctuations réelles du sous-jacent observées dans le passé ;

- Les variations anticipées, via la volatilité implicite : il s’agit des mouvements attendus dans le futur.

La volatilité implicite est la référence pour le prix d’une option : elle traduit l’anticipation des opérateurs sur les mouvements à venir.

Plus l’incertitude est grande sur l’évolution future de l’actif, plus le montant de la prime grimpe. C’est particulièrement vrai à l’approche d’un événement d’entreprise (publication de résultats, annonce majeure…) : la volatilité attendue s’envole, le coût d’une option aussi. À l’achat, vous payez donc cher pour cette « assurance » contre la tempête.

Il n’existe pas de formule toute faite pour calculer la volatilité implicite. Elle s’estime sur le terrain, à partir du contexte de marché, des échéances proches, de l’actualité de l’entreprise.

Pour observer concrètement l’impact de la volatilité implicite sur la prime, référez-vous au tableau suivant :

En gardant tous les autres paramètres inchangés, on peut mesurer l’effet direct de la volatilité implicite sur la prime (voir les deux dernières lignes du tableau).

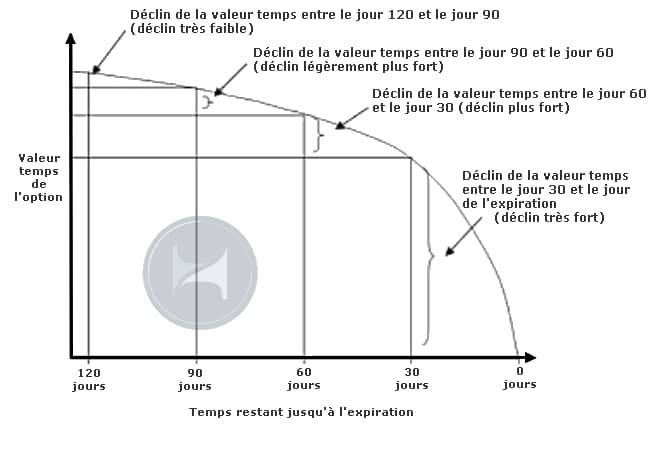

Le temps, cet accélérateur discret

La valeur temps d’une option ne s’érode pas de façon linéaire. Oubliez la droite bien sage : la courbe s’infléchit au fil des jours.

Gardez en tête : la valeur temps s’efface inexorablement tout au long de la vie de l’option. Tant que l’échéance reste lointaine, la perte est progressive, presque insensible. Mais plus la date d’expiration approche, plus la chute s’accélère. Dans les derniers jours, la valeur temps s’évapore à grande vitesse.

Ce phénomène ouvrira la voie à de nombreuses stratégies sur options dans les prochains épisodes. Pour l’instant, laissez ce graphique parler de lui-même :

Avec ce cinquième article, le cadre théorique et les principaux paramètres des options sont désormais posés.

La prochaine fois, place à la pratique : la première stratégie concrète arrive.

Gael

Pour aller plus loin sur les options :

- Les options et leur utilité dans la vie réelle (cours d’option #1)

- Utilisation des options dans le secteur de l’énergie (Options de cours #2)

- Options : ce qu’il faut savoir avant de commencer (option cours #3)

- Options : dans, vers ou depuis la devise ? (Cours Options #4)

- Qu’est-ce qui influe sur la prime d’une option ? (Cours Options #5)

- Option Stratégie #1 : Vendre un put pour acheter une action à prix réduit (prix de l’option #6)

- Exemple de vente : Acheter INFINERA à moindre coût (Cours Options #6bis)

- Option Stratégie #2 : quand et pourquoi acheter un « call pur » (Cours Options #7)

- Option Stratégie #3 : quand et pourquoi vendre un « call simple » (taux d’option #8)

- Option Stratégie #4 : quand et pourquoi acheter un « put nu » (Cours Options #9)

- Stratégie d’option #5 : quand et pourquoi vendre un put nu (taux d’option #10)

Recevez en avant-première les actualités de La Bourse au Quotidien dans votre boîte mail

Courriel : SOUSCRIRE Je souhaite recevoir les offres des partenaires de La Bourse au Quotidien. *En cliquant sur le bouton ci-dessus, j’accepte que mon email soit utilisé, traité et exploité pour recevoir la newsletter gratuite La Bourse au Quotidien et mon guide spécial. Désinscription possible à tout moment. Consultez notre politique de confidentialité.